|

|

|

|

| |

| DOLAR |

| 46,9929 |

|

|

|

| EURO |

| 53,6680 |

|

|

|

| IMKB |

| 14.321,190 |

|

|

|

| ALTIN |

| 6.225,546 |

|

|

|

|

Şehir Seçimi

|

|

|

|

|

|

|

|

|

|

|

| |

| KREDİ KARTI UYGULAMASINDA YENİLİK... ŞİFRELİ ALIŞVERİŞ GELİYOR...

|

|

|

|

|

|

|

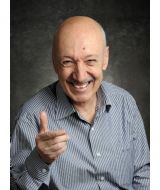

| BDDK Başkanı Bilgin, kredi kartlarıyla ilgili hazırlanan yeni yasa taslağı konusunda basına bilgi verdi. 54 maddelik taslakla kartlara A'dan Z'ye değişim öngörülüyor. |

| |

|

|

|

|

|

|

|

|

|

Bankacılık Düzenleme ve Denetleme Kurulu Başkanı Tevfik Bilgin, kredi kartları taslağı ile banka kartları ve kredi kartlarının çıkarılması ve kullanılmasına ilişkin usullerin belirleneceğini söyledi. Bilgin, kartlarla ilgili düzenlemeye yönelik hazırlanan taslakla ilgili olarak basın toplantısı düzenledi. Bilgin, eleştirilerin yoğunlaşması nedeniyle düzenleme yapma gereğinin duyulduğunu belirtirken, “Hak ve yükümlülükleri belirlemeyi istiyoruz. Proaktif davranmak amacıyla bu düzenlemeyi yaptık” dedi. Türkiye’nin Avrupa genelinde kredi kartında üçüncü büyük pazar haline geldiğini belirten BDDK Başkanı Bilgin, hazırlanan yasa taslağıyla sistemin düzenleneceğini söyledi. BDDK Başkanı Tevfik Bilgin, yasa taslağının 15 Mart'a kadar ilgili bakana sunulacak hale geleceğini söyledi “Kartların hayatı kolaylaştırma değil, hayatı idame ettirme aracı olmaması” gerektiğini ifade eden Bilgin, tüm toplumu ilgilendiren sosyal boyutu nedeniyle düzenleme yapılacağını vurguladı. Bilgin’in verdiği bilgiye göre, kredi kartlarında yapılan işlem adedinin 1.1 milyara ulaşırken, kartların cirosu 64 katrilyon lira düzeyinde bulunuyor. Türkiye’nin kredi kartı kullanımında Avrupa genelinde üçüncü ülke olduğuna işaret eden Bilgin, kartlarla ilgili hazırlanan taslağa 10 günlük sürede eleştiri ve katkıların beklendiğini söyledi. Bilgin, “Herkesin görüşlerini alıp değerlendirdikten sonra, 15 Mart’ta taslağı ilgili bakana sunmak istiyoruz” dedi. Şifre ile alışveriş "Bankalar açısından irrasyonel bir rekabet alanı ortaya çıktı. Biz kredi kartlarının önemini biliyoruz. Önleme, yol kesme gibi bir niyetimiz kesinlikle yok. Ancak artan şikayetler, mevzuat boşluğu, kartların takibe intikal oranı ve tüm toplumu ilgilendiren sosyal boyutu nedeniyle düzenleme yapmağı gereği duyduk." Yıl sonunda çipli kartlara geçiş olacağı bilgisini de veren Bilgin, 2006'dan itibaren kredi kartı ile harcama yapılırken pin numarası girileceğini, yani şifre yoksa alışverişin de gerçekleşmeyeceğini ifade etti. Taslak neler getiriyor? Taslaktaki ana maddeler ile ilgili bilgi veren Bilgin, çok önemli düzenlemler getirdiklerine dikkat çekti. Bilgin'in verdiği bilgiye göre, kart çıkaran kuruluşlar bundan sonra talep olmadan kart çıkaramayacaklar. ayrıca kart satışları da banka şubeleri haricinde yapılamayacak, böylece sokakta satışın önüne geçilecek. Asgari ödeme tutarı üç kere üstüste ödenemez veya yıl içinde dört kere ayrı dönemlerde ödeme yapılamazsa kart hamiline bir aylık süre tanınacak. Kart hamili bu sürede de ödemesini yapamazsa iki yıl boyunca tüm kartları iptal edilecek. 18 yaşından küçüklere verilecek ek kartlar, önce asıl sahibine teslim edilecek. Reşit olanlar da ise ek kart sahibine verilecek. Asıl kart sahibi talep etmedikçe ek kart çıkarılmayacak. Kredi kartlarının ön ve arka yüzünde yer alacak unsurlar BDDK tarafından belirlenecek. Limit aylık gelirin en fazla üç katı Taslakta yer alan diğer önemli düzenlemeler de şöyle: Kredi kartı limiti, aylık ortalama gelirin üç katını aşamayacak. 1 milyarın üzerindeki limitlerde kişinin aylık gelirini belgelemesi gerekecek. Kart limiti talep olmadan artırılamayacak. Hesap özetinde asgari ödemenin yapılması halinde uygulanacak olan faiz ekstrede yer alacak. Bankalar başvuru tarihinden itibaren 20 gün içinde şikayet ve itirazlara cevap vermek zorunda. Kartın kaybolması veya çalınması durumunda, kart hamili kayıp bildirim anına kadar harcamanın 150 milyona kadar olan bölümünden sorumlu olacak. Bunun üzeri kart çıkaranların sorumluluğunda olacak. Kart kullanılmasa dahi yıllık ücret vs gibi giderlere katılma zorunluluğu geliyor. İnternet üzerindeki dolandırıcılıklardan kart hamili sorumlu tutulamayacak. Kredi kartı ile altın alımına faiz İşyeri talep etmezse kimlik göstermek zorunluluğu kalkacak. Problem olması halinde sorumlu işyeri olacak. Aylık en az ödeme tutarı toplam borcun yüzde 10'undan daha az olamaz. Kredi kartı kullanımında faiz kesim tarihinde, nakit çekimlerde ise çekim tarihinde başlayacak. Ancak nakte benzer alışverişlerde faiz hemen başlayacak. Altın alışverişleri veya kumarhanelerde yapılan alışverişler bu kapsamda değerlendirilecek. Gecikme faizi normal faizin yüzde 30'undan fazla olamayacak. BİLGİN'İN AÇIKLAMALARININ TAMAMI ÇARPICI RAKAMLAR Toplantıda kredi kartlarına ilişkin çarpıcı rakamlar veren Bilgin,banka kartlarının geçmiş yıllara göre çok hızlı arttığını ve kullanımının yaygın hale gelmekte olduğunu bildirdi. ''2004 yılı Ocak ayında, sistemde 20 milyon kredi kartı varken, Ocak 2005'te bu sayı 27 milyon çıkmıştır'' diyen Bilgin, buna göre bir senede ilave tam 7 milyon kartın devreye girdiğini, Banka kartı sayısının ise 43 milyon adete ulaştığını vurguladı. Bilgin, şunları söyledi: ''2004 yılı içinde kredi kartlarıyla işlem, (yani post makinalarından kredi kartlarının geçme işlemini kastediyorum) 1.1 milyar adet ve ciro 64 katrilyon Türk Lirası'dır. Kredi kartı harcamalarının Gayrı Safi Milli Hasıla'ya (GSMH) oranı yaklaşık yüzde 25'dir. Ve kart başına ortalama harcama ise 700 milyon liradır. Böyle bir hacmi olan ve eleştiriler ile şikayetlerin fazlalaştığını gördüğümüz bir ortamda, bunlarla ilgili düzenleme yapılması gereğini duyduk. 2005 yılı Ocak ayı itibariyle takibe geçilen müşteri adedi 37 bin 791'dir. Tutar 64.4 trilyon liradır. Türkiye'de Avrupa ülkelerinden farklı olarak, kredi kartlarının kullanımı yaygın. Banka kartları, o kadar yaygın kullanılmıyor. Genellikle nakit çekme ve maaşla ilgili konularda kullanım dikkati çekiyor.'' AVRUPADA 3. OLDUK Bilgin, Türkiye'nin kredi kartı adedinde Avrupa'da 3. sırada, kullanımda da 10. sırada olduğunu hatırlatırken, bu konuda düzenleme yapmanın gerekçesini ''kredi kartı hacmi büyüklüğü, kullanımı yaygınlığı, bizi bu konu hakkında düşünmemize ve standartlar getirmemize sevketmiştir'' sözleriyle özetledi.BDDK'ya son zamanlarda yoğun şikayetler geldiğini ve gerek bankalar gerekse kart sahiplerinin bir düzenleme yapılması konusunda talepkar gözüktüklerini kaydeden Bilgin, düzenlemenin, bazı sınırlamalar getirmek şeklinde olduğuna dikkati çekti. ''KARTLAR, HAYATI İDAME ARACI OLARAK GÖRÜLMEYE BAŞLANDI'' Kartların, hamilleri tarafından 'hayatı kolaylaştırmak için değil, hayatı idame aracı'' olarak görülmeye başlandığını, bankalar açısından ise ''irrasyonel bir pazarlama ve rekabet ortamı'' yaratmaya başladığını anlatan Bilgin, şunları kaydetti: ''Bu taslakla getirmek istediğimiz, banka ve kredi kartlarının çıkarılması, kullanılması, takas ve mahsup işlemlerine ilişkin usul ve esasları düzenlemek ve sistemin etkin çalışmasını sağlamaktır.'' KART LİMİTLERİNE KISITLAMA Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) Başkanı Tevfik Bilgin, bir gerçek kişiye bir bankada tahsis edilecek kredi kartı limitinin, aylık ortalama gelirin 3 katını aşamayacak şekilde sınırlandırılacağını bildirdi. Bilgin, taslak kapsamında 1 milyar liraya kadar kredi kartı limitlerinde, aylık gelirin belgelendirilmesinin istenmeyeceğini açıkladı. Bilgin'in açıklamalarına göre, hazırlanan taslak uyarınca, bir banka, kişilerin yasaklılık ve engel durumunu, ekonomik ve sosyal durumunu, aylık veya yıllık gelirini, diğer bankaların tahsis ettiği kredi limitlerini dikkate alarak, bir skorlama yaparak kredi kartı kullanım limitini belirleyebilecek. Bir gerçek kişiye bir bankadaki kredi kartı nedeniyle tanınacak limit, aylık ortalama gelirin 3 katını aşamayacak. Aylık 1 milyar liraya kadar olan limitlerde gelirin belgelendirilmesi istenmeyecek. Bunun üzerindeki limitlerde, kişinin aylık ortalama gelirini bankalara ibraz etmesi gerekiyor. Mevcut kartlarda, kartların üzerindeki son kullanma tarihinden itibaren gelirin belgelendirilmesine sağlı limit uygulaması başlatılacak. Kart hamilinin talebi olmadan, kart limiti artırılamayacak. BDDK, gerektiğinde bu konuda limitlere alt-üst sınır getirecek. Hesap özetinde, uygulanacak faiz oranı, son ödeme tarihi, faiz, dönem borcu, asgari ödeme tutarı, BDDK'ca belirlenecek diğer hususlar yer alacak. Yazılı veya istenirse elektronik ortamda gönderilecek. Bu bilgiler, rahatça okunabilir, koyu renkli ve farklı bir yazı karakteri ile yazılacak. Asgari ödeme tutarının ödenmesi halinde, kalan miktar için ne kadar faiz ödeneceği hesap özetinde gösterilecek. Faize bırakmanın getireceği yükü, kart hamili ekstrede görecek. BANKALAR, ŞİKAYET VE İTİRAZLARA KISA SÜREDE YANIT VERECEK Bankaların şikayet ve itirazlara zamanında yanıt vermediği yolundaki şikayetler üzerine yapılan düzenleme uyarınca, şikayet ve itirazlar bankaya ulaştığından itibaren 20 gün içinde ilgilin başvuru yöntemi ile yanıt verilecek. Bankalar, bu konuda şikayet ve itirazlara derhal yanıt vermek üzere gerekli sistem ve personeli hazır bulunduracak. Kullanıcı, kredi kartı ile yapılan işlemlere, son ödeme tarihinden itibaren 10 gün içinde kart çıkaran kuruluşa başvurarak itiraz edebilecek. Başvuruda, neye ve hangi gerekçelerle itiraz edildiği belirtilecek. Süresi içinde itiraz edilmezse, hesap özeti kesinleşecek. KARTIN SİGORTALANMASI Kart kaybolur veya çalınırsa, kart hamili, yazılı, telefon veya elektronik ortamda yapacağı bildirim anına kadar hukuka aykırı kullanımdan 150 milyon TL'ye kadar bölümünden sorumlu olacak. Bunun üzerindeki kullanımlar kart çıkaran kuruluşların sorumluluğunda. Ancak bu hukuka aykırı kullanım kart hamilinin ağır kusuruna veya kastına davranıyorsa veya bildirim derhal yapılmamışsa, bu sınır uygulanmayacak. Tamamı ile kart hamili sorumlu olacak. Kartlar ve ek kartlar hamiline teslim edilmiş olmak kaydıyla, kart kullanılmasa dahi yıllık ücret vs. giderler alınabilecek. Kart hamilinin talebi üzerine üçüncü kişilerin adına, asıl karta bağlı ve asıl kart limitini geçmemek üzere ek kart çıkarılabilecek. Asıl kart ve ek kartlar, tek kart gibi işlem görecek. Ek kart limitini de asıl kart sahibi belirleyecek. İNTERNET ÜZERİNDEN YAPILAN ALIŞVERİŞLER Harcama belgesi düzenlenmeden, çeşitli iletişim araçları ile yapılan mal ve hizmet alımlarındaki haksız kullanımlardan kaynaklanan zararlardan kart hamili sorumlu tutulamayacak. Mail order ya da internet üzerinden yapılan işlemlerde yaşanan dolandırıcılıklardan, kart hamili sorumlu tutulamayacak. Üye işyerleri talep etmediği zaman kimlik gösterme zorunluluğu bulunmuyor. Ancak üye işyerinin kimlik talep etmediği işlem sonucunda sorun yaşanıyorsa, bundan üye işyerleri sorumlu olacak. Kimlik ile kart sahibi arasındaki kontrolü üye işyerleri yapacak. Üye işyerleri kredi kartını kullandıracağını ilan etmiş, bunu ilan ve reklam yoluyla duyurmuşsa, kredi kartını kabul etmek zorunda. Bu zorunluluk, indirim dönemlerinde de geçerli olacak. Kartın kullanımı nedeniyle ilave bir ödeme istenemeyecek. PROVİZYON ÜSTÜ İŞLEMLER Kredi kartı ile provizyon üstünde yapılan işlemlerde, işyerlerinin bu işlemi parçalaması önlenecek. Üye işlemlerinde, tek bir kredi kartı ile yapılacak ödeme tutarının belirlenen işlem limitini aşması halinde, işyeri; kart çıkaran kuruluştan kartın kabulü konusunda yetki almakla yükümlü tutulmuş ise harcamanın tamamı için yetki alacak. Böylece provizyon altı işlem önlenerek, bankaların kart hamilinin risk durumunu daha iyi izleyebilmesi sağlanacak. Üye işyerleri buna uymaz ve işlemi parçalamaya devam ederse, satılan hizmet veya mal bedeli, üye işyerine ödenmeyecek. ASGARİ ÖDEME ORANI YÜZDE 10 Kredi kartı sözleşmelerinin şekli ve içeriğinde yer alması gereken asgari şartları, BDDK belirleyecek. Sözleşme hükümleri, açık, anlaşılır şekilde, en az 12 punto ve koyu harflerle yazılacak. Sözleşmede asgari ödeme oranı yer alacak. Asgari ödeme tutarı, dönem borcunun yüzde 10'undan aşağı olamayacak. Bankalar, kart hamilinin yaptığı işlemler nedeniyle, sözleşmede yer almayan faiz, komisyon veya masraf gibi adlar altında hiç bir şekilde ödeme talep edemeyecek. KREDİ KARTI FAİZİNDEKİ DEĞİŞİKLİKLER Kart hamiline, kart kullanılmaya devam olunursa, sözleşmelerdeki değişiklikler bildirilecek. Değişiklik faiz oranı ile ilgili ise kredi kartının faiz oranı artırılmışsa, bu değişikliğin hüküm ifade edebilmesi için 30 gün önceden kart hamiline bildirilecek. Kart hamili, faiz artırımına ilişkin bildirim tarihinden itibaren 60 gün içinde bütün borcunu öderse, bu faiz artırımından etkilenmeyecek. Kredi kartını sıfırlamış olacak. BDDK Başkanı Tevfik Bilgin, ''eğer bir banka kredi kartı faizlerini artırıyorsa, 60 gün içinde borcunuzu ödeyiniz ve bankadan çıkınız. Artırılan faiz oranı da 30 günlük ön bildirim süresini de dikkate alırsanız, 90 günde size sirayet etmez'' dedi. Bu arada Kart hamili, belirlenen başvuru yolları ile istediği an kartı iptal ettirmek ve sözleşmeyi feshetmek hakkına da sahip olacak. 'STANDART GETİRİLMEYE ÇALIŞILIYOR' Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) Başkanı Tevfik Bilgin, yeni taslakla, kredi kartları faiz hesaplamasında, bankalar arasında bir standart getirmeye çalıştıklarını vurguladı. Bilgin, ''hiç bir şekilde, bankaların uygulamalarına müdahale etmek istemeyiz ama bu standartların bu kadar yaygın kullanımı olan bir araç için önemli olduğunu düşünmekteyiz'' dedi. BDDK Başkanı Bilgin, düzenlediği basın toplantısında, hazırlıkları süren Banka Kartları ve Kredi Kartları Kanun taslağına ilişkin bilgi verirken, taslakta yer alan maddeleri 'örneklerle' açıkladı. Kredi kartlarında faiz konusunda, bir hesap dönemine ilişkin borç tutarı veya hesap bakiyesi üzerinden, o döneme ilişkin hesap kesim tarihinden önceki bir tarih itibariyle faiz yürütülemeyeceğini ifade eden Bilgin, hesap kesim tarihine kadar faiz hesabı olmadığını söyledi. Nakit kullanımına ilişkin borçların ise bu hükmün dışında olduğunu belirten Bilgin, hesap kesim tarihi 25 Şubat olan bir kredi kartından Şubat'ın 10'nda nakit çekilmişse, faizin o günden itibaren başlayacağına dikkati çekti. Kurul'ca belirlenecek derhal nakde dönüştürülebilecek nitelikteki işlemlerin de ''nakit kullanılır'' hükmünde olduğunu vurgulayan Bilgin, maddeye açıklık getirmek amacıyla şu örnekleri verdi: ''Söz gelimi bir kumarhanede kredi kartınızla fiş aldınız ve kumar oynuyorsanız, aslında fiş burada nakite benzer, nakite çok yakın bir araç, burada da faiz o andan itibaren başlar. Ya da çok cüzi de olsa kuyumcularda ya da cep telefonu satan mağazalarda 1 milyar liralık altın alıyorsunuz, altını kuyumcuya 950 milyona veya 900 milyona geri satıyorsunuz, bu size bir nakit yaratıyor. Bu gibi işlemler de faizin o tarihten itibaren yürütülmesini gerektiren işlemlerdir. Nakit ve nakit benzeri işlemlerdir.'' AKTİ FAİZ İLE GECİKME FAİZİ Dönem borcunun bir kısmının ödenmesi halinde, kalan hesap bakiyesi üzerinden faiz hesaplanacağını kaydeden Bilgin, kalan hesap bakiyesinin asgari tutar ve üzerinde yapılması halinde akti faiz, asgari tutarda ödemede ise gecikme faizi uygulanacağını söyledi. Bilgin, ''dönem borcunuz 1 milyar lira, asgari ödemeniz yüzde 10'un aşağısında olamaz. 100 milyon lira ödemişseniz gelecek aya sarkacak faiz 900 milyon lira üzerinden olacak ve akti faiz yani sözleşmede ilan edilen faiz oranı üzerinden hesaplanacak eğer 100 milyon liranın altında bir tutar ödediyseniz, gecikme faizi ödeyeceksiniz o da bu da akti faiz oranını yüzde 30'unudan fazla olamaz'' diye konuştu. KARTLARDA BİLEŞİK FAİZ UYGULANMAZ Temerrüt hali de dahil olmak üzere, kartlarda bileşik faiz uygulanmayacağının altını çizen Bilgin, tüketicilerin korunması anlamında uluslararası uygulamalar da dikkate alınarak, kartlarda bileşik faizin uygulanamayacağına ilişkin taslağa böyle bir hüküm koyduklarını söyledi. BDDK Başkanı, hesap kesim tarihi ile son ödeme tarihi arasında 10 günden az bir süre olamayacağına da işaret etti. Faiz hesaplamasında, bankalar arasında bir standart getirmeye çalıştıklarını vurgulayan Bilgin, ''biz hiç şekilde bankaların uygulamalarına müdahale etmek istemeyiz ama bu standartların bu kadar yaygın kullanımı olan bir araç için, 27 milyon hane kullanımı olan bir kredi kartları için önemli olduğunu düşünmekteyiz. Bu hem bankalarımızı rahatlatacaktır, hem sizleri tüketici karta hamillerini rahatlatacaktır'' şeklinde konuştu. ''TASLAK,BANKACININ BİLE DÜŞÜNMEDİĞİ UNSURLARI İÇERİYOR'' Sınırlama ifadelerinin taslakta bir kaç kez duyulduğunu, ancak bu sınırlamaların 'taslağın ruhu olmadığını' söyleyen Bilgin, taslağın ruhunun, 'uluslararası ilkelere uygun hamillerin ve bankaların hak ve yükümlülüklerini dizayn eden, esasları koyan ve potansiyel bir kaosu önleme amacı' güden düzenlemeler olduğunu vurguladı. Bilgin, 10 günlük süre içinde, gelen eleştirilere göre taslaktaki her bir maddenin tekrardan değerlendirilebileceğini anlatırken, ''ama ben bu taslağın gerçekten iyi hazırlandığını ve bir çok bankacının, kart hamilinin dahi düşünemediği unsurları içerdiğini düşünmekteyim'' şeklinde konuştu.

|

|

|

|

|

|

|

Toplam yorum |

0 |

|

Onay bekleyen |

0 |

|

|

|

Yorumunuz editörlerimiz

tarafından incelendikten sonra yayınlanacaktır. |

|

|

|

|

Bu haber henüz yorumlanmamış...

|

|

|

|

|

Bu kategorideki diğer haberler |

|

|

|

|

|

|

|

|

|

| ÇOK OKUNANLAR |

|

|

-

|

|

|

|

Şarkıcı Haluk Levent, Portekizli bir modelin ifadesinde kendisinin uyuşturucu kullandığı iddiasının ... |

|

|

|

|

|

ABD Başkanı Donald Trump, İran'ın kendisine yönelik bir suikast girişiminde bulunması halinde, ... |

|

|

|

|

|

CHP'li Çankaya Belediyesi'ne sabah saatlerinde polis operasyonu düzenlendi. Belediye binasında ... |

|

|

|

|

|

Vücuduna yapışan keneyi kendi imkanlarıyla çıkaran 61 yaşındaki Dursun Almamış, dört gün sonra ... |

|

-

|

|

|

|

CHP’de mutlak butlan kararı ile başlayan yönetim krizinde Özgür Özel ve birlikte hareket eden milletvekilleri ... |

|

|

|

|

|

2026 FIFA Dünya Kupası çeyrek finalinde İspanya, Belçika'yı 2-1 mağlup ederek yarı finale yükseldi. ... |

|

|

|

|

|

KKTC Cumhurbaşkanı Tufan Erhürman, katıldığı etkinlik sırasında rahatsızlanınca hastaneye kaldırıldı. ... |

|

|

|

|

|

Önceki günlerde entübe edilen şair Ahmet Telli yaşamını yitirdi. "Su Çürüdü", "Hüznün İsyan Olur" ... |

|

-

|

|

|

|

Sabah saatlerinde CHP'li Çankaya Belediyesi'ne operasyon düzenlendi... Ankara Cumhuriyet Başsavcılığı, ... |

|

-

|

|

|

|

|

|

|

| YAZARLAR |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ÇOK YORUMLANANLAR |

|

|

-

|

|

|

|

CHP'li Çankaya Belediyesi'ne sabah saatlerinde polis operasyonu düzenlendi. Belediye binasında ... |

|

|

|

|

|

ABD Başkanı Donald Trump, İran'ın kendisine yönelik bir suikast girişiminde bulunması halinde, ... |

|

|

|

|

|

KKTC Cumhurbaşkanı Tufan Erhürman, katıldığı etkinlik sırasında rahatsızlanınca hastaneye kaldırıldı. ... |

|

|

|

|

|

2026 FIFA Dünya Kupası çeyrek finalinde İspanya, Belçika'yı 2-1 mağlup ederek yarı finale yükseldi. ... |

|

-

|

|

|

|

Önceki günlerde entübe edilen şair Ahmet Telli yaşamını yitirdi. "Su Çürüdü", "Hüznün İsyan Olur" ... |

|

|

|

|

|

Vücuduna yapışan keneyi kendi imkanlarıyla çıkaran 61 yaşındaki Dursun Almamış, dört gün sonra ... |

|

|

|

|

|

CHP’de mutlak butlan kararı ile başlayan yönetim krizinde Özgür Özel ve birlikte hareket eden milletvekilleri ... |

|

|

|

|

|

Şarkıcı Haluk Levent, Portekizli bir modelin ifadesinde kendisinin uyuşturucu kullandığı iddiasının ... |

|

-

|

|

|

|

Sabah saatlerinde CHP'li Çankaya Belediyesi'ne operasyon düzenlendi... Ankara Cumhuriyet Başsavcılığı, ... |

|

-

|

|

|

|

|

|

|

| ANKET |

|

|

|

|

|

|

|

| |

|

|

Medya

Spot'ta yayınlanan her türlü yazı ve haber kaynak belirtilmeden

kullanılamaz. Sayfalarımızda kaynak belirtilerek yayınlanan

haberler ilgili kaynağa aittir ve bu haberlerin kopyalanması

durumunda, tüm sorumluluk kopyalayan kişi / kuruma ait olacaktır.

Başka kaynak veya gazeteden alıntı yazarlar ve site yazarlarına ait

yazılardan dolayı Medya Spot sorumlu tutulamaz. |

|

|

| |

|

Arkadaşına Gönder

Arkadaşına Gönder Yazdır

Yazdır Önceki sayfa

Önceki sayfa Sayfa başına git

Sayfa başına git